Por Igor Olandim

O mercado financeiro brasileiro testemunha em 2026 uma das maiores reorganizações societárias do setor de saúde: o nascimento da BradSaúde. Utilizando a estrutura listada da Odontoprev (ODPV3) como veículo base, o Bradesco consolida seu ecossistema de saúde em uma holding independente. Este movimento eleva a participação direta do banco de 53,48% para expressivos 91,35%, enquanto os acionistas minoritários remanescentes passarão a dividir um free float restrito de apenas 8,65%.

Com conclusão prevista para meados de 2026, a operação projeta uma gigante com Receita Líquida de R$ 52 bilhões e Lucro Líquido de R$ 3,6 bilhões, baseando-se nos dados pro-forma de 2025 e operando sob um múltiplo implícito de 10,5x P/L.

As Verticais do Ecossistema Integrado

A BradSaúde deixa de ser uma operadora de nicho para gerir cinco verticais estratégicas que abrangem toda a jornada do paciente.

Na vertical de Seguros e Planos, a holding assume o controle integral da Bradesco Saúde, líder no segmento corporativo, e da Mediservice, internalizando 100% dos ativos operacionais de seguros do banco.

No segmento de Hospitais, através da Atlântica Hospitais, a companhia fará a gestão de participações em redes de alta complexidade, incluindo a Joint Venture Atlântica D’Or, onde o Bradesco aporta o capital e a Rede D’Or contribui com a expertise operacional, além do Grupo Santa e parcerias com instituições como Einstein e Mater Dei.

O braço de Diagnósticos será fortalecido pela incorporação da fatia estratégica de aproximadamente 25% no Grupo Fleury, fechando o ciclo de medicina diagnóstica.

A Odontologia, operação original da Odontoprev que encerrou 2025 com lucro recorde de R$ 550,5 milhões e ROE de 42,6%, passa a ser a vertical de saúde bucal do grupo.

Por fim, a vertical de Tecnologia e Atenção Primária contará com o controle da Novamed, rede de clínicas próprias, e da Orizon, com 20% de participação em inteligência de dados, ambas fundamentais para o controle rigoroso da sinistralidade.

Visão de Mercado e Desafios Técnicos no Modelo Fleuriet

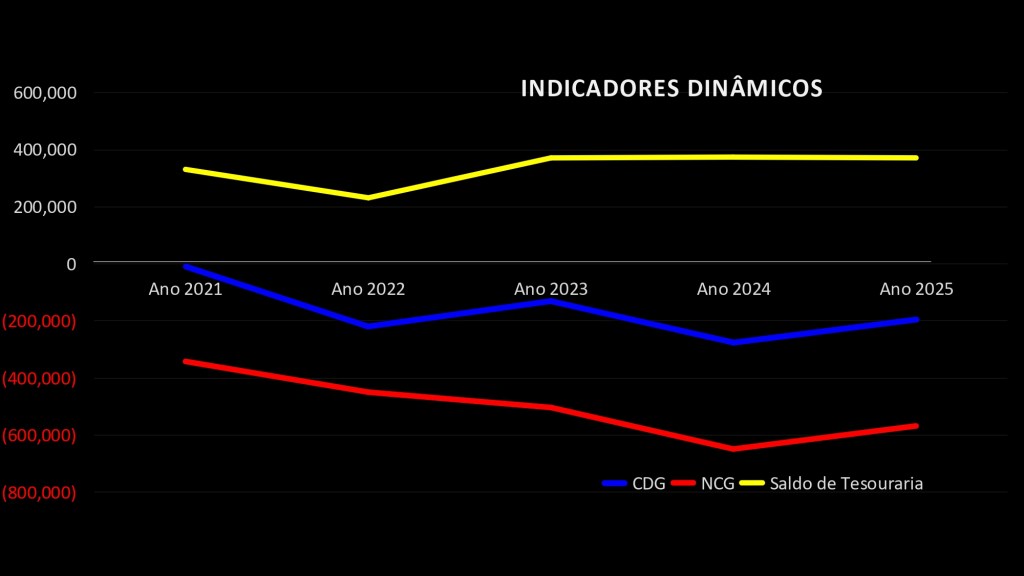

Estrategicamente, o movimento visa o destravamento de valor ao permitir que o mercado precifique o ativo como uma plataforma de saúde independente e não como um braço bancário, o que facilita futuras captações e movimentos de M&A. No entanto, sob a ótica do Modelo Fleuriet, a transição impõe desafios significativos. A migração de um modelo asset light, característico da Odontoprev, para um modelo com ativos pesados, como hospitais e clínicas, altera profundamente a Necessidade de Capital de Giro (NCG) e a dinâmica de investimentos (Capex).

A grande mudança para o acionista reside justamente nessa transição para um modelo Asset Heavy. Enquanto a Odontoprev histórica operava com baixa necessidade de reinvestimento, a BradSaúde assume a gestão de tijolos e equipamentos hospitalares. Isso exige um fluxo constante de capital para manutenção e expansão das unidades, alterando a dinâmica de distribuição de dividendos em favor do crescimento reinvestido. Além disso, o ciclo operacional hospitalar é distinto da odontologia: os ciclos de faturamento são mais longos e os custos fixos são substancialmente elevados.

Liquidez, Endividamento e Eficiência Operacional

O balanço da Odontoprev em 2025 encerrou com um Caixa Líquido de R$ 713 milhões, uma redução de 21,9% frente ao ano anterior devido ao uso de recursos para otimização pré-fusão. Com a BradSaúde, a liquidez será testada pela escala da Bradesco Saúde, exigindo eficiência para manter a rapidez de conversão de caixa enquanto se financia a expansão física. Por outro lado, a nova estrutura facilita o acesso ao mercado de capitais, permitindo que a holding emita dívidas (debentures) ou realize novas ofertas de ações (Follow-on) sem depender diretamente do balanço do banco Bradesco.

Como base de eficiência, a holding herda os dados auditados de 2025 da Odontoprev: um EBIT Operacional de R$ 621 milhões (margem de 26,0%), uma sinistralidade de 38,9% (benchmark a ser replicado) e um ROE recorde de 42,6%. O desafio será manter esses indicadores de excelência em uma estrutura de governança onde o controlador detém mais de 91% do capital, o que pode aumentar a volatilidade das ações e dificultar a saída de grandes investidores institucionais no curto prazo devido ao baixo free float.

Pontos de Atenção Críticos para o Pequeno Investidor

O Risco de Liquidez no Free Float: Com o Bradesco elevando sua participação para 91,35%, o mercado passará a contar com um free float extremamente reduzido de apenas 8,65%. Para o investidor pessoa física, isso se traduz em um risco direto de liquidez: a baixa quantidade de ações em circulação pode tornar as negociações mais lentas e sujeitar o preço do papel a uma volatilidade muito maior, dificultando a entrada ou saída da posição pelo preço desejado em momentos de estresse.

Mudança na Política de Dividendos e Payout: A Odontoprev consolidou-se como uma “vaca leiteira” devido ao seu modelo asset light, que permitia distribuir quase 100% do lucro por não exigir grandes reinvestimentos. Agora, como parte de uma holding que gere hospitais e clínicas (modelo asset heavy), a BradSaúde terá uma necessidade de Capex muito superior para manter e expandir infraestruturas físicas, o que tende a pressionar o percentual de lucro destinado aos proventos no curto e médio prazo.

Contaminação pela Sinistralidade Médica: Historicamente, o investidor da Odontoprev desfrutou de uma sinistralidade baixa e previsível, na casa dos 38,9%. Ao tornar-se sócio da BradSaúde, o lucro da vertical odontológica passa a ser consolidado com a operação de seguros de saúde médicos, onde a sinistralidade é estruturalmente mais alta (frequentemente acima de 80%) e volátil, expondo o resultado final a custos hospitalares e cirurgias complexas que antes não afetavam o balanço.

Desafios de Governança e Conflitos de Interesse: A concentração de mais de 91% do capital nas mãos do controlador majoritário coloca o Bradesco em uma posição de domínio quase absoluto sobre as decisões estratégicas da holding. O pequeno investidor precisará estar atento à transparência nas operações entre partes relacionadas, como transações financeiras e contratações de serviços dentro do próprio conglomerado, para garantir que os interesses da holding BradSaúde não sejam secundários às necessidades do banco controlador.

O Caminho para a Concretização do Negócio

Para que a BradSaúde seja formalizada, o processo deve percorrer um rito jurídico e regulatório rigoroso. No campo regulatório, o CADE avaliará se a concentração não fere a livre concorrência, enquanto a ANS deve dar o aval técnico sobre a transferência de carteiras e mudanças de controle. No campo societário, será necessária a aprovação em Assembleia Geral Extraordinária (AGE).

Após as aprovações, ocorre a implementação do fator de troca, onde as ações ODPV3 serão substituídas pela nova estrutura, consolidando o controle de 91,35% do Bradesco. Segue-se a integração operacional, com a migração física e contábil de contratos hospitalares e a unificação de sistemas via Orizon para capturar as sinergias prometidas. O cronograma oficial aponta para a conclusão em meados de 2026; até lá, a Odontoprev continuará operando e reportando seus resultados de forma isolada.

A Equidade do Fator 0,18: Prêmio de Curto Prazo vs. Risco de Longo Prazo

A transformação da Odontoprev na holding Bradsaúde S.A. representa um marco na estratégia do Bradesco, mas exige do investidor uma distinção clara entre a mecânica acionária e o valuation do negócio.

Do ponto de vista da custódia, o processo é simplificado: o acionista minoritário mantém a proporção de 1 para 1, ou seja, cada ação atual (ODPV3) será convertida em uma ação da nova Bradsaúde, sem alteração na quantidade de papéis na carteira.

O fator de 0,18, frequentemente citado em relatórios, é uma métrica interna de incorporação que define o valor relativo dos ativos da Bradesco Gestão de Saúde (BGS) frente à Odontoprev. Na prática, esse número serviu para balizar o aumento de capital que deu ao Bradesco o controle de 91,35% da nova companhia, resultando em uma diluição da participação percentual dos minoritários, que passam a deter cerca de 8,65% do capital total.

Sob a ótica fundamentalista e o Modelo Fleuriet, a “justiça” desse fator de troca reside no equilíbrio entre rentabilidade e escala. O investidor da Odontoprev entrega uma operação com ROE de 42,6%, uma das maiores eficiências da B3, baseada em um modelo asset light e baixa necessidade de capital de giro (NCG), para se tornar sócio de um ecossistema de saúde integral.

Embora o lucro nominal projetado seja 22% superior (LPA estimado de R$ 1,30 contra R$ 1,01 da antiga ODPV3), o perfil de risco muda drasticamente. A entrada de ativos hospitalares (Atlântica) e da operação de saúde médica (Bradesco Saúde) introduz uma maior volatilidade de sinistralidade e uma demanda por CAPEX (investimento em ativos fixos) significativamente mais pesada.

O ponto nevrálgico será o monitoramento da nova dinâmica de caixa. Enquanto a Odontoprev era uma “máquina de tesouraria” com fluxos previsíveis, a Bradsaúde lidará com ciclos financeiros mais longos e estoques hospitalares, o que tende a elevar a NCG e pressionar as margens líquidas, que historicamente eram muito altas no setor dental puro.

A valorização de 26% nas ações após o anúncio sinaliza que o mercado precificou o ganho de escala e a dominância no setor de saúde como superiores ao risco de diluição. Contudo, a sustentabilidade desse valor dependerá de o laudo de avaliação ter refletido valores conservadores para os ativos incorporados, garantindo que o patrimônio líquido do minoritário não tenha sido subavaliado em favor do controlador.